Pravda o spotřebitelských úvěrech, kterou v reklamě neuslyšíte.

Protože rozdíl mezi 5 % a 9 % není jen číslo. Je to váš čas, klid a desítky tisíc korun.

Když si chcete půjčit peníze, většina lidí řeší jediné: „Kolik bude splátka?“

Jenže správná otázka zní jinak:

👉 Kolik mě to bude stát doopravdy?

👉 Jak rychle to můžu splatit?

👉 Kolik zaplatím navíc, když ho dříve splatím?

A přesně tady začíná rozdíl mezi obyčejným sjednáním úvěru a správným nastavením úvěru.

3 možnosti, když si chcete půjčit:

1️⃣ Spotřebitelský neúčelový úvěr

– Nepotřebujete dokládat účel.

– Nepotřebujete zástavu.

– Peníze můžete použít na cokoliv

Zní to skvěle. A ono to skvělé je.

Zároveň to ale může být nejdražší varianta.

2️⃣ Stavební spoření

– Levnější než klasický spotřebitelský úvěr, protože je účelové.

– Musíte ale doložit, na co peníze použijete.

– Administrativně náročnější než běžný úvěr, ale úrok bývá příznivější.

3️⃣ Hypotéka

– Nejlevnější varianta, ale za cenu zástavy nemovitosti a delšího schvalování.

A pak jsou tu kreditky a kontokorenty…

Pokud máte více těchto závazků, dává obrovský smysl je sloučit do jednoho úvěru.

Proč lidé nejčastěji volí spotřebitelské úvěry?

Spotřebitelský neúčelový úvěr je dnes nejčastější volbou ve chvíli, kdy lidé potřebují peníze rychle a bez složité administrativy.

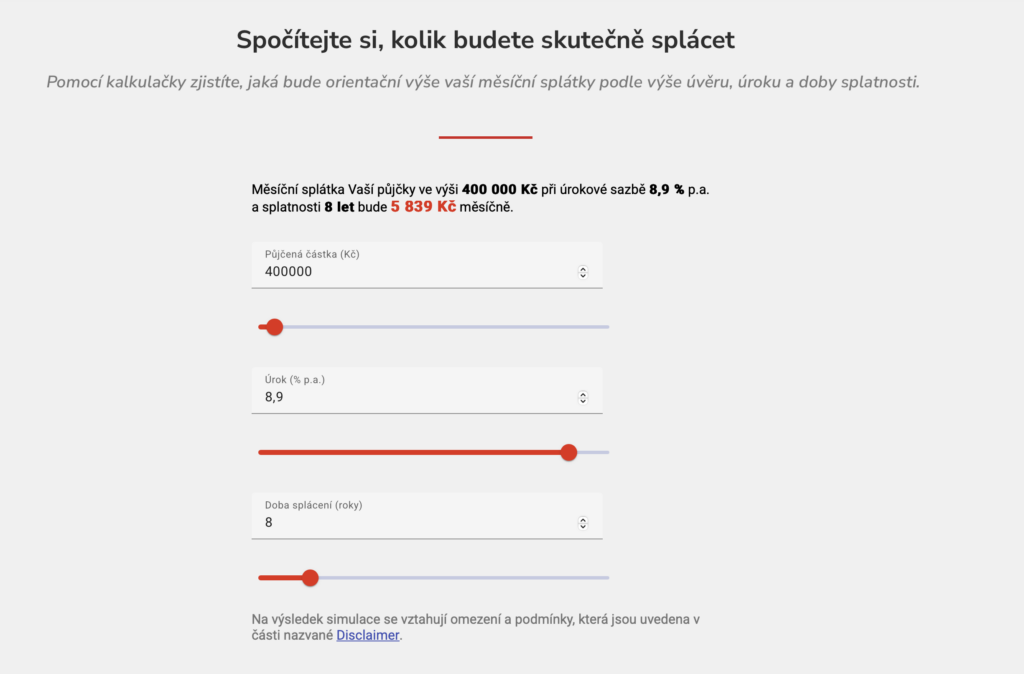

Průměrné úrokové sazby se v posledním roce pohybují přibližně mezi 7–10 %. Průměrný Čech si půjčuje zhruba 400 000 Kč s průměrnou sazbou kolem 8,9 %. Typická splatnost bývá 8 let, některé banky umožní i 10 let.

Na první pohled to působí jednoduše – nemusíte dokládat účel, nepotřebujete zástavu nemovitosti, peníze můžete použít na cokoliv. A hlavně: banka je schopná vše schválit velmi rychle, často do tří dnů.

Právě rychlost a minimum papírování jsou hlavní důvody, proč lidé tuto variantu volí místo hypotéky nebo jiného účelového úvěru. Jenže právě za tuhle rychlost a flexibilitu se platí vyšší cenou.

Je to tedy nejrychlejší a administrativně nejjednodušší řešení, ale zároveň ve většině případů také nejdražší. A rozdíl několika procent u úvěru na 8 let znamená v součtu desítky tisíc korun navíc, které odcházejí bance místo toho, aby zůstaly vám.

Marketing versus realita

Možná jste viděli reklamu: „Úvěr od 4,59 %“

A právě to slovo „od“ je tam to nejdůležitější.

Ve skutečnosti klient skutečnou sazbu zjistí až ve chvíli, kdy podá žádost a projde schvalovacím procesem. Banky si každého žadatele hodnotí podobně jako ve škole – podle výše příjmu, rodinného stavu, pracovní historie a záznamů v registrech.

Výsledkem pak často není propagovaná sazba z billboardu, ale realita někde mezi 7–9 %. Z vlastní praxe mohu říct, že u jedné nejmenované banky se na akční sazbu 3,99 % přihlásilo 70 lidí – a podmínky splnili pouze dva.

Přesně tohle klientům říkám otevřeně hned na začátku. Protože férovost a jasná čísla jsou podle mě důležitější než líbivá marketingová hesla.

Proč se mi líbí nabídka od České spořitelny?

Nechci se dostat do fáze, kdy bych protěžoval jednu konkrétní banku.

Ale když vidím nabídku, která je nastavená jasně, srozumitelně a bez marketingových kliček, považuji za fér o ní klientům říct.

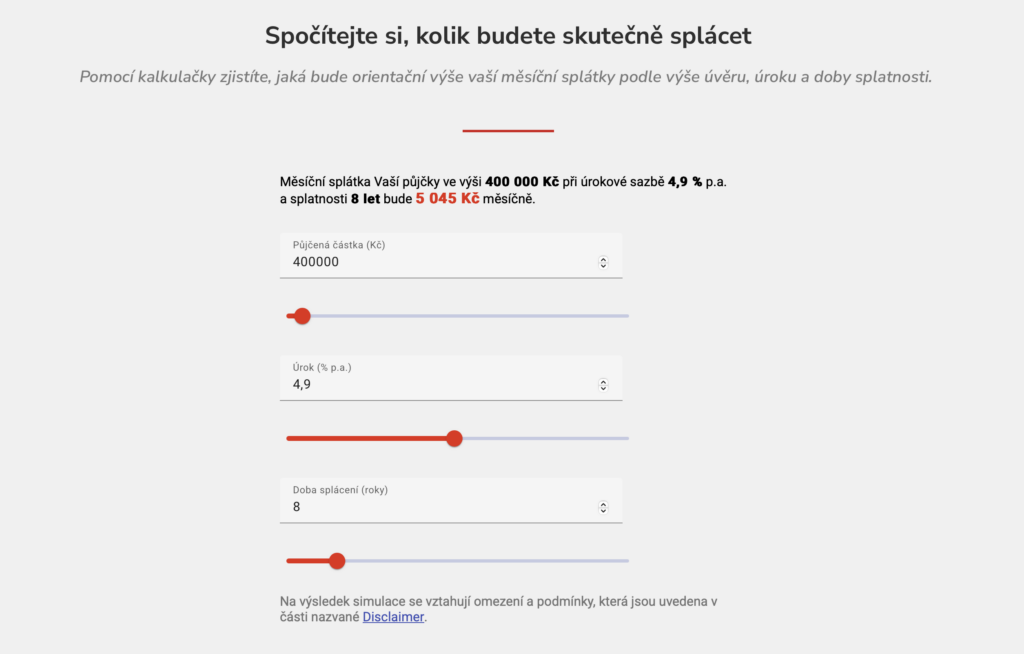

Aktuálně běží kampaň od České spořitelny se sazbou 4,99 % – a zásadní je, že se nejedná o klasické marketingové „od“.

Pokud jste zaměstnaní, máte čisté registry a úvěr vám banka schválí, dostanete skutečně 4,99 %. To je podstatný rozdíl oproti běžným reklamám, kde se finální sazbu dozvíte až po schválení žádosti. Navíc je zde vedení účtu zdarma, nulový poplatek za poskytnutí i předčasné splacení a vyřízení je otázkou pár dnů.

Právě tahle kombinace jasných podmínek a férové komunikace je důvod, proč tuhle akci zmiňuji jako tip, který stojí za pozornost.

Co to znamená v číslech?

Průměrná výše úvěru je dnes kolem 400 000 Kč a průměrný Čech si půjčuje přibližně za 8,9 %.

Se stejnou splatností 8 let:

při sazbě 8,9 % vychází měsíční splátka 5 839 Kč

při sazbě 4,99 % je měsíční splátka 5 045 Kč

Rozdíl je 794 Kč měsíčně.

Možná si řeknete: „To není tak moc.“

Jenže za 8 let (96 měsíců) je to 76 224 Kč, které navíc odevzdáte bance jen kvůli vyšší sazbě.

A já klientům neříkám „Ušetříte 76 tisíc korun“. Protože ono to není jen o částce. Je to o tom, co ty peníze ve skutečnosti znamenají. Může to být rodinná dovolená, kterou si bez výčitek užijete. Může to být nová kuchyňská linka, kterou už delší dobu odkládáte. Nebo finanční rezerva, která vám dá větší klid ve chvíli, kdy se stane něco nečekaného.

A upřímně vždycky jsem raději, když tyto peníze zůstanou v peněžence mých klientů, než aby končily na účtech akcionářů bank.

Závěrem

Úvěr sám o sobě není špatné rozhodnutí. Špatné je jen tehdy, když ho nastavíte bez toho, abyste znali všechny souvislosti. Rozdíl několika procent může znamenat desítky tisíc korun navíc – ale hlavně rozdíl v klidu, flexibilitě a možnostech do budoucna.

Mým cílem není klienty zadlužovat. Mým cílem je, aby když už půjčku mají nebo si ji chtějí vzít, měli vždy možnost volby, přeplatili co nejméně a nenechali se nachytat na líbivé marketingové akce. Chci, aby měli jistotu, že to, co platí, je skutečně smysluplně nastavené řešení odpovídající jejich situaci.

Pokud chcete mít jasno v číslech ještě dřív, než něco podepíšete, rád se na vaši konkrétní situaci podívám.

Protože dobré finanční rozhodnutí začíná informacemi – ne reklamou.

Jsem tu pro Vás!

Pokud hledáte někoho spolehlivého, kdo Vám poradí s financemi a investicemi, můžete se mi kdykoliv nezávazně ozvat a společně se na to podíváme.